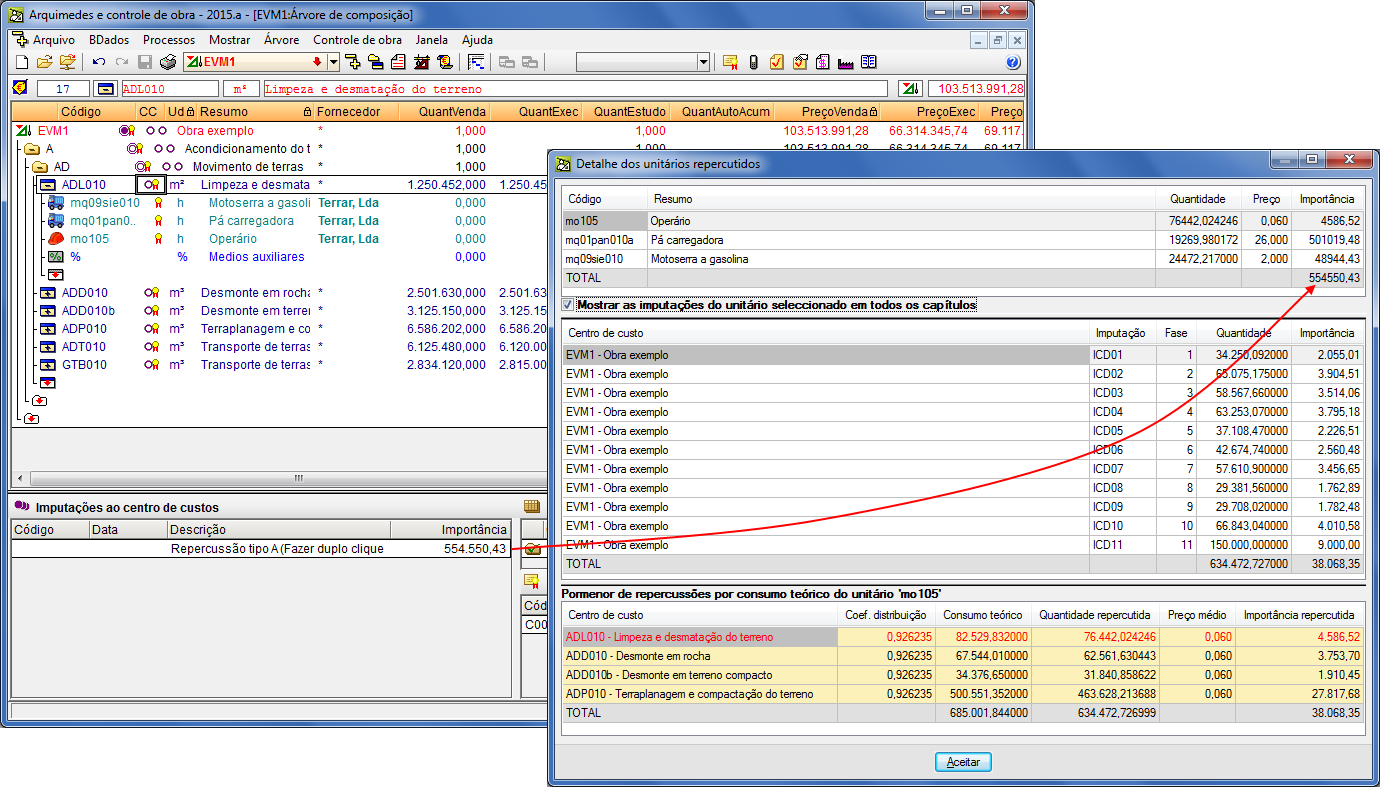

Para melhorar a justificação de cálculo das repercussões de imputações tipo A foi reformulada a janela Detalhe dos unitários repercutidos que aparece quando existe sobre um artigo uma repercussão do tipo A e se faz duplo clique sobre a importância repercutida. Na janela são apresentados todos os fornecimentos repercutidos no artigo com a importância total repercutida aos artigos por imputações a capítulos com repercussão tipo A.

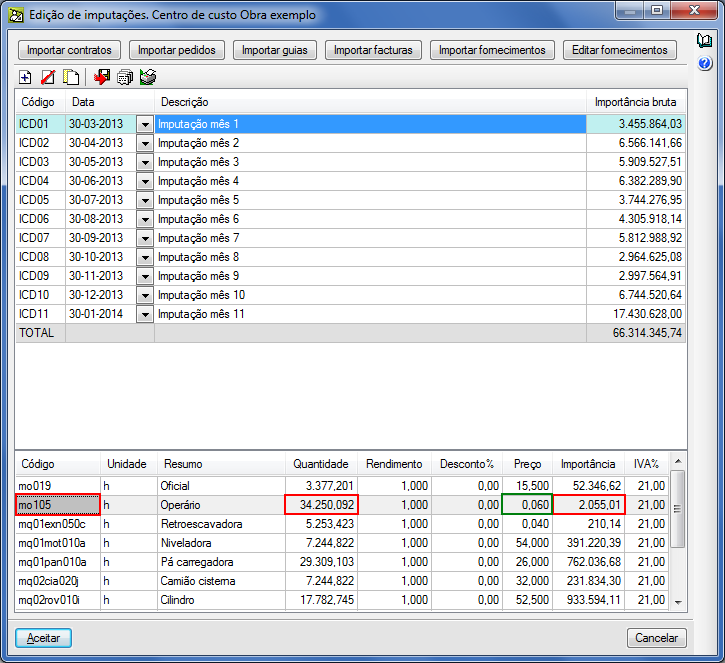

Os custos a repercutir por consumo teórico (repercussão tipo A) são obtidos da seguinte forma: nos capítulos devem ser atribuídas imputações que contenham os fornecimentos cujas importâncias se deseja repartir proporcionalmente aos artigos que contenham na sua composição do orçamento o mesmo tipo de fornecimentos (custos diretos). A distribuição é proporcional à quantidade teórica do referido fornecimento no artigo. A quantidade teórica calcula-se como o produto do seu rendimento na composição pela quantidade executada do artigo.

No caso dos artigos afetados possuírem imputações diretas do mesmo tipo de fornecimento a distribuição favorece as que não tenham as referidas imputações diretas.

Um exemplo deste tipo de imputação seria o caso de um fornecimento de betão de central cuja colocação em obra não se conhece com exatidão, pelo que se imputa diretamente ao capítulo raiz ou aos vários capítulos, distribuindo o programa a quantidade proporcionalmente aos artigos nos quais exista na sua composição o referido fornecimento.